行业新闻

行业新闻

发布时间:2016-06-30

发布时间:2016-06-30

-

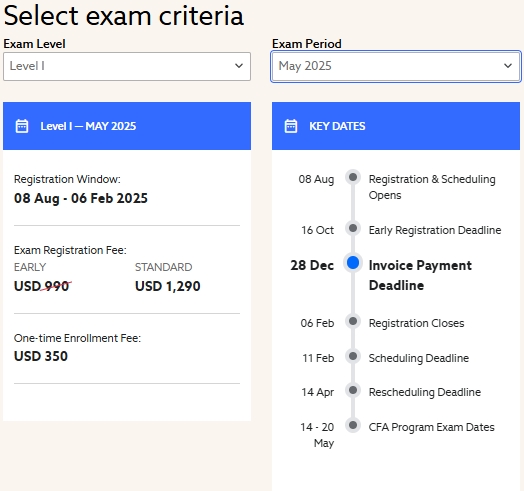

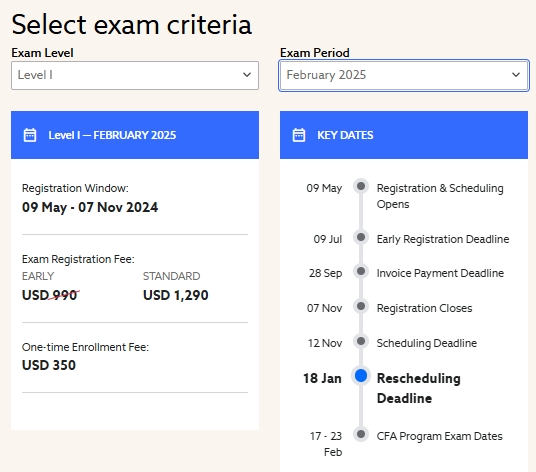

CFA

特许金融分析师

-

FRM

金融风险管理师

-

CQF

国际量化金融分析师

买卖方的工作方式、思维方式和生活方式还是有很多不一样的地方。但也见过很多老投行跳PE的人,他们很多还是保持了原有三种方式。我在工作两年内完成了投行->PE->VC的跳跃,所以只能谈谈底层Analyst级别(外资投行和美元基金)的不同对于很多即将进入金融领域发展的CFA考生来说值得一了解。。

1.工作方式

投行:工作主要被出差、会议和文书工作占据。相对PEVC,投行分析师的出差和会议的比例相对较小,主要还是接受上级的文书工作,到Sr. Analyst或Asso以上会有更多的出差和会议参与。小投行里分析师的exposure会更多,老板会带着你做deal sourcing或者pitch的活儿,但文书工作还是不会少。工作时间更长,deadline压力更大。

PE:刚从投行跳到PE的时候明显感觉轻松很多,首先是工作时间短了,还有没有那么多deadline催着你。但PE的会议和出差会多很多,因为PE人手较少,analyst承担了一部分deal sourcing的活,与同事出差去interview的几率也多了。文书工作依然不少,model照做(和投行model有区别),但内容从pitch materials转变为内部的投委会报告、行业研究材料和法律文书等,特别是法律部分占比重更大。文书和出差对半分的时间分配。

VC:从PE跳到VC又有区别,要求更加initiative,因为上级派的活儿更少了,但自己承担了更多的deal sourcing和execution的活儿。会议和出差比例更大,文书工作很多在夹缝中完成。需要更多与较早期的企业接触,面对投行PE不同类型的客户,学习到不同的沟通方式。我在VC里还接触到了募资和退出,在PE时尚未接触到这一块。我的理解是因为人员较少,合伙人需要把自己的很多工作下放,就给了分析师更多的学习机会。法律部分要求没有PE高,但比投行多。需要吸收新鲜知识,伴随着多读书和关注行业新闻。

2.思维方式

投行:分析师很少需要考虑交易的节奏掌握,主要任务是完成工作。思维比较僵化,dirty work无法锻炼出独立思考能力。但投行对细节的要求很高,工作习惯有很好的提升。脑细胞一半在熬夜中烧死了一半在排版中烧死了。

PE:往往一个deal是一个行业,所以思考也是deal by deal,industry by industry。针对一个deal对全行业进行分析,找到公司的位置和行业发展满足预期就好,不需要太大前景。分析时把退出和财务回报放在一二位,对downside要求高,会对条款吹毛求疵,对公司的未来成长性看得少,未来几年按照预期发展和上市即可,不要丢了行业地位或烧了钱没拿出业绩或估值下降。看更多二级市场研报抠数字,找凯盛等问两个专家confirm一下即可。感觉脑细胞主要还是耗在了谈TS中。

VC:可能一个行业投出几个deal(多为产业链上下),但每个人只会看几个行业作为自有领地,所以对行业的思考更深入更容易形成自己的逻辑,当然也会花更多时间看更多同类公司。公司内部会有人遇到相关行业时请教你,PE里很少有行业专家而顶多是一个行业组所以不会有这类事情。同事中或行业内不同逻辑间会有碰撞,帮助自己成长。VC分析时看重行业规模、成长性和公司团队的技术、执行力,也就是未来盘子有多大+公司能拿多少,因为很多行业很早期或者公司类别特殊难以归类,就需要和行业内多接触。深入思考+思维碰撞是VC民工的独特性。

3.生活方式

PE:在红色美元PE,加班少,生活算是比较自在的。有时间学习和放松。行业内social多。偶尔加班到很晚,也会有同事间去bar,但没有公务应酬。不是所有PE都加班少,看基金风格,但普遍少于同类投行。

VC:本土美元VC,加班比很多PE多但比投行少。空余时间行业内或者与创业者social,或者自己充电。少公务应酬,social也多在餐厅/运动场所,感觉VC圈比投行和PE圈健(diao)康(si)些,有业内junior的运动/读书/音乐小团体。其他感觉么,VC和投行一样能扯,PE的人明显没有那么健谈。气质上美元VC的人更务实些,美元PE的比普遍有种傲娇,外资投行的人出来social都有点没精打采。人民币基金情况就不同了。

复制本文链接

复制本文链接 模拟题库

模拟题库

221267

221267

>

>