金融证书

金融证书

发布时间:2013-11-14

发布时间:2013-11-14

-

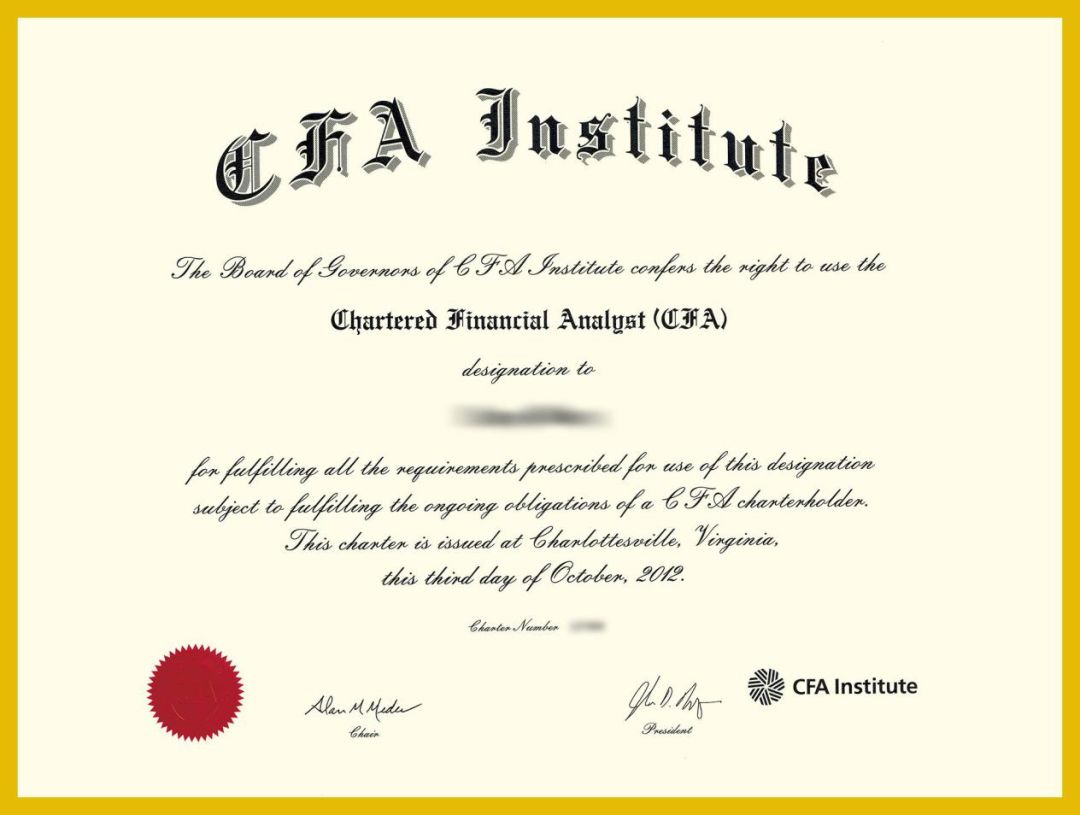

CFA

特许金融分析师

-

FRM

金融风险管理师

-

CQF

国际量化金融分析师

在QE的帮助和怂恿之下,MSCI全球指数在过去三年增长了38%,而据报上市企业获利却仅增长了3%。这与一直遭遇资金短缺的基本面完全不相符。资金短缺的基本面貌似正是引发企业疲软商业模式的原因。

在这种形势下,做多/做空股市的策略已显得抓襟见肘,而专门从事短期资金贷款者受打击较大。在一个涨势不断的市场中,短期资金遭受痛苦并非异常,他们通常在“良好经济形势”下目标设为“尽量减少痛苦”,而在出现危机时大展拳脚并获利颇丰。但过去几年中,提供短期贷款者却遭遇异常大的痛苦。比如在2003/07年期间股市处在牛市中,提供短期贷款者日子不好过。虽然处在快速上升的市场中,但做多/做空股市都能获益不错。比如说,空头并未使投资回报的整体表现逊色。

全球股市自2009年低点已上涨了近150%,得益于廉价资金和央行QE,因而投资者失去了做空股市的兴趣就好不值得奇怪了。事实上,许多专门从事的短期资金只是较近关门大吉了,或者说投资者已还清了贷款现金,而等待更丰富的投资回报,或至少部分回归到更侧重于基本面的市场,而不是等待各大央行的慷慨解囊(推宽松政策)。

但近期却不是这种情况,近期做空股市者已遭遇了如此大的痛苦,以至于促使许多空头干脆缴械投降。

为何做空策略者们会遭受这么大的痛苦?QE可能是其“祸根”之一。QE帮助了股市上涨已成市场共识,但对改善基本盈利却成效甚微,因而,QE推高的“表象股市”比反映基本面的“真实股市”要高出很多。

下图可能会令很多人惊讶,但它确实“揭露了”基本面疲软的情况下做空股市者面临的问题。在过去三年,MSCI全球股指已上涨了38%(平均每年涨幅逾12%),而据报企业获利仅增长了3%(平均每年获利1%)。上个月发生的事件(10月底美联储宣布结束QE)证明,主导股市行情的,是央行,而非反映经济基本面的企业获利。

复制本文链接

复制本文链接 模拟题库

模拟题库

26568

26568

>

>